これからdカード所持の検討や、既に所持しているけど何か活用湯する方法がないかと思っている方へ。

またリスク管理の方法についての考え方を知りたいと思っている方へ。

dカード/dカードGOLDをショッピングなど利用することでdポイントをお得に還元率1%で貯めることができます。これでも十分お得ですが、更に活用できる方法があります。

それは「こえたらリボ」の活用です。これは支払いをリボ払いにする方法です。

リボ払い=年利が高く返済に困るような感覚を持っている方もいるかと思います。その感覚について僕は絶対的に正しいと思います!でも、その感覚を具体的なリスクを把握することが大切だと考えています。リスクが分かれば、それで得られるリターンもあります。

僕が今回紹介する理由は、知らないことで機会損失(本来なら得られる利益)をなくしたい。リスクが分かれば、それにあった行動をすれば良いといったことを身につけてほしいからです。

内容を理解して、行動に移して頂ければ嬉しいです!

記事を読む前に【応援ボタン】を押してくれるとめちゃくちゃ嬉しいです!!

⇓⇓⇓コレ

ちなみに、日本一のランキングサイトでこのブログは⇒今何位?

リボ払いとは

リボ払とはリボルビング払いの略称です。毎月の返済額を一定額とすることで、月々の返済をやりやすくすることができる決済方法です。簡単にいってしまえば、今月の上限金額を超えた分をツケにして、次月以降に返済することができることです。

例えば、毎月のリボ返済額を5000円というように設定した場合、どれだけお買い物をしても翌月の返済は5000円+リボ手数料で済みます。

ただし、使ったお金は当然返済する必要があるのです。未返済分(ツケ)は借金として残ります。それがリボ残債です。そのリボ残債が借りている間は金利がかかるのです。おそらく無計画、毎月リボ払いをすると、毎月一定額のため、返済することを忘れしますのでしょう。これが後に返済できなくなってしまうケースとよく耳にすることではないのでしょうか。

なので高額な買い物をしても毎月の支払が大きくならないので、買い物がしやすいというメリットばかりではなく、デメリットを理解してそのデメリットをリスク管理すれば良いと僕は考えています。

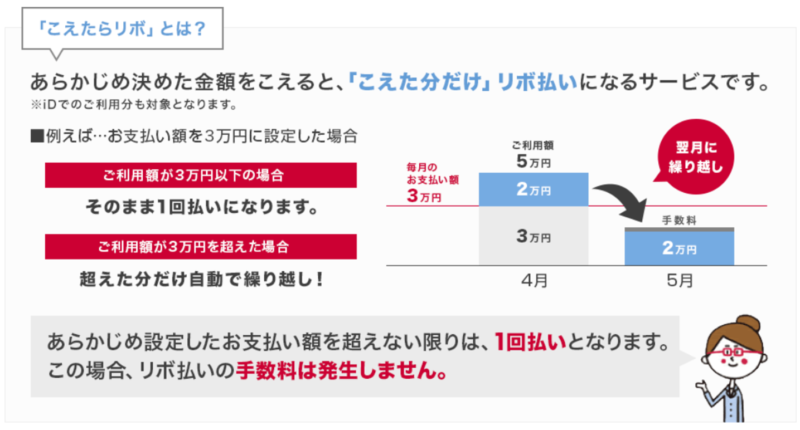

こえらたらリボのサービスとは

こえたらリボというのは事前に定めた一定の金額を超えた場合に、その超過分がリボ払いとなるサービスです。

たとえば、1カ月の利用金額を3万円として、「こえたらリボ」の設定をして5万円の買い物をしたとしましょう。

この場合、3万円以下のカード利用分は一括払い扱いとなりますが、超過分の2万円はリボ払いとなります。この超過した2万円に対してはリボ手数料(金利)が発生します。

こえたらリボを利用した上で、“リボ手数料が発生した場合”にdポイントが50%増量されて1.5%還元(ポイント還元率1.5倍)となります。

つまり、リボ払い手数料を発生させれば良いのです。その手数料は1円以上で可能です。

つまり最善の方法は、発生するリボ手数料(金利)を極力小さくすることです。これを臨時の増額返済で行うことです。

リスク管理した実際のやり方

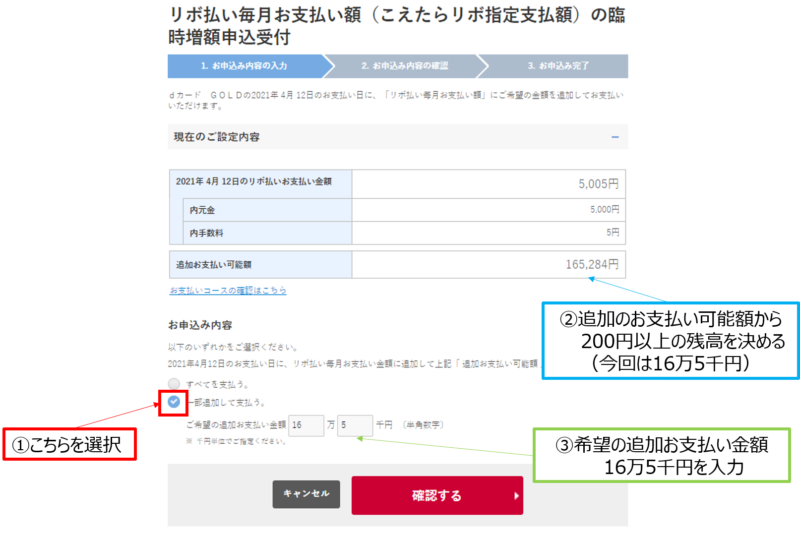

まずこえたらリボの事前設定です。「こえたらリボ」の申し込みをします。そして毎月の「指定支払い」金額を決めます。ここでは、僕は最下限値にします。僕がリボ設定した際は、5,000円でできました。現在できる最低値にすることが良いです。

事前設定ができたら毎月、臨時の増額返済を行うことです。

こえたらリボの設定はdカードの公式サイトの「Member’s Menu」の中にあります。こちらで登録と月々の金額設定が可能です。

次にリスク管理です。リスク=危険を冒すことではありません。想定する最悪の事象を把握することです。

今回の場合は、臨時の増額返済の設定を忘れたら、未返済部分は年利15%の手数料が発生することです。

つまりリスク管理の一つを把握するのに日程です。下記の4つの行程に分けます。それが下表に示します。合わせて曜日について重要な要素の一つなりますので、そこは注意くださいね。

- 締め日:15日(土・日、祝日は無関係)

- 仮日程日:25日頃(土・日、祝日は無関係)

- 本確定日:下記④支払い日から平日4日前の日

- 支払い日:翌月10日(土・日、祝日だった場合は欲営業日に支払い)

そこでこえたらリボ臨時の増額返済は、2.仮確定日~3.本確定日の間に実施することです。

僕は、ギリギリだと嫌な性格なので月末までに実施します。

リスクは、臨時の増額返済を忘れたら、毎月支払い金額を超えた分の支払いは、年利が発生します。これが想定しうるリスクです。もちろん毎月の支払い金額は計画的にカード使用することは必須条件であることは追記しておきます。

リボ手数料1円を発生させるために、日数が関係あります。参考に式を示しておきます。

手数料1円 ÷ 手数発生日数 × 365日 ÷ リボ支払い年率15% < 支払い額残高

初月度(こえたらリボ払い設定月)と2ヶ月以降の金利手数料発生日数が違うために表でまとめます。

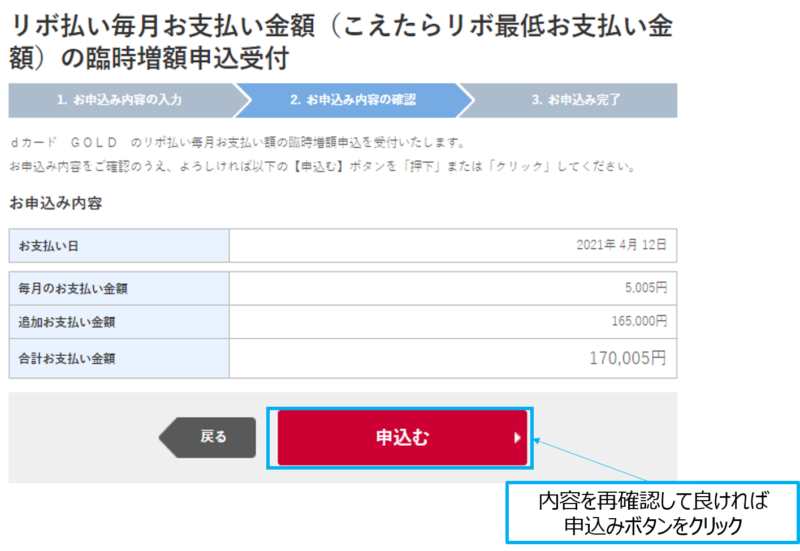

参考に僕がWEBでやった際の記録を示しておきます。手続きはとても簡単でサクッと1分ぐらいできてしまいます。

今回は残高284円で、金利発生日数が8日間でした。手数料は4円でした。たった1分で、たった数円の手数料でポイント考えができます!

最後にこえたらリボ活用をして、リボ払い手数料を極力小さくして、ポイント還元率1.5倍を得るには、

- 毎月こえたらリボの増額返済を実施できることが大前提(リスク管理の行動)

- 手続きは25日~月末までに行う

- 初月度:500~2,500円分の支払い残高とする

- 2ヶ月以降:200円の残高とする

このような活用ができるのだと考え方でも参考にして頂ければ嬉しいです!

コメント