Warning: count(): Parameter must be an array or an object that implements Countable in /home/xs981711/69papasan.com/public_html/wp-content/plugins/rich-table-of-content/functions.php on line 490

投資をしたいけど、何から始めた良いかわからない方へ。dポイントを投資でまずは始める行動に移しませんか。お金ではなく身近なポイントで今はできます。

またdポイント投資をしていたけど、2020年10月に改悪したことにより、もうやめてしまった方へ。今一度ポイント運用の利点を考えてみませんか。

まずは改悪された半後出しが封印されたことを振り返ります。

当日の14時までに翌日の10時に上がるか、また下がるかを予想しましたね。また当日の18時までに14時に上がると思いポジション保有をしたところ、予想と違う流れになった際コース変更を見直すことで、リスク低減ができました。

これはサッカーの試合で例えると前半の結果を見て、どちらのチームが勝ち負けの判断ができました。勝つと思えばポジション保有、負けると思えば、ノーポジでした。また後半の試合途中で賭けの判断を変えることができたコースチェンジができました。これで前半と違って後半での試合の流れの変化でリスク低減もできました。

ただ、今は半後出しそれができなくなり、投資タイミング(時間軸)的には普通の投資信託への投資とほぼ同じようになりました。

そうなると、dポイントを使用した『ポイント運用』と日興フロッギーを用いた『投資(株・ETF)にするか迷いますね。

そこで、今回はこのままため込んだdポイントをポイ活投資する前提での利点を解説したいと考えます。

ルールはいつまでも永久に同じであるとは限りません。変化に応じてどのように戦略を企てることが重要であると僕は考えています。

ポイント運用(dポイント)とポイント投資(日興フロッギーを用いて投資)を比較することで、

それぞれのメリットが、それらが自分の生活スタイルに合うかを考えて行動すれば良いと僕は考えます。

ポイント運用のメリットは手数料と税制

ポイント運用のメリットは『手数料がゼロ』と『税制上が有利』である点が最大の特徴であると考えています。

例えば、米国の投資をする場合、『売買手数料』と『為替手数料』が必要となります。昨今では、手数料が低くなってきましたが、約1%弱かかります。ポイント投資では、この手数料がかかりません。手数料がかさむとコスト高になります。約1%ですが、それが積み上がると大きな損になりかりません。

続いて税制面です。

ポイント運用による利益は一般に「一時所得」に該当すると考えられています。一時所得は50万円までは非課税(特別控除あり)です。またそれ以上の場合でも金額の1/2(半分)が課税対象です。5~45%の所得税+10%の住民税の割合です。

通常の投資の場合、利益に対して20.315%(所得税+住民税)が一課税されます。ポイント運用の法が税制面に対してもメリットがあると考えられます。

投資は投資による利益の追求を考える一方、手数料と税制面について考える必要があります。

なので、まずはポイントのメリットを活用して利益の追求のみにまずは専念することができます。

投資は資産運用であるコストのことは考えることは大切ですが、まずは小さな成功を求めてポイント運用を試すことはありかと考えています。

ポイント運用のデメリットはポイントには保護がない

ポイント運用の場合のデメリットは、ずばり『保護がない』ことです。これは急にdポイントが使えなくなると言うことで、例えばドコモが倒産なのでなくなるとなった場合(実際に起こりうるかは別として)、保証されることなく、消滅されることであります。

また、ポイントは相続不可です。ポイントを保有している本人が亡くなった場合は、ポイントは無価値になります。

他にもポイント投資はルール変更があると。今回の半後出し判断投資もそうだったように、いきなりルールが変更、改悪されることで、今まで戦略の見直し、新たなルールでの戦術取得が必要であり、メンタル的に影響を及ぼすことが考えられます。

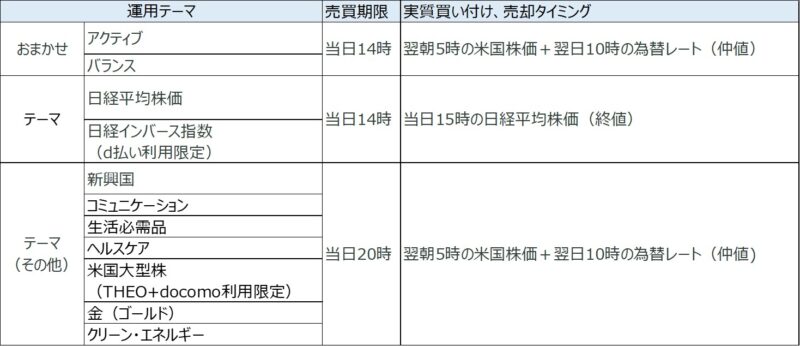

2021年のdポイント投資の運用コースの特長

運用時間軸別に3つのカテゴリーに分けて確認していきましょう。

<おまかせ運用:アクティブ・バランス>

THEOグロースAI、THEOインカムAIで運用しています。メリットは、分散されており極端な値動きになりにくい点です。長期的な視点ではよいのではないでしょうか。またファンドは無配分なので、『権利落ち(分配落ち)』がないので、この観点も長期保有向きではないでしょうか。

世界経済は今後も成長するという観点であれば、アクティブコースに入れたままのほったらかしも戦略的なにはありかなと僕的には思います。また毎月の貯まったポイントで運用できるのであれば、ドルコスト平均法を用いるのもありかなと。

税制的なメリットを生かせる長期保有であるならば、有力候補ですね。

半後出しの戦略であった短期投資と真逆な戦略となりましたが、特長を捉えることで、運用方法を見直す良いきかけと思って、ルール変更を受け入ればと。

<テーマ運用:日経平均株価・日経インバース指数>

後出しではないのですが、運用の時間軸で捉えたさい、一番短期向きであるとのでは。当日14時の時点で当日15時の株価よりも明日の15時終値が上がるか下がるかの予想になります。

上がると思えば、日経平均株価に、下がる思えば日経インバース指数(日経平均株価と逆の動き)で、ゲーム性に近い投資運用スタイルになります。

戦略はポイント運用の半分をそれぞれ日経平均株価に、日経インバース指数に入れておき、上がると思えば、日経インバース指数を引き出し、下がると思えば、日経平均株価を引き出すスタイルが良いかと思います。

ただし、営業日は毎日それを繰り返す為、時間的な余裕と相場間を把握する必要があります。為替の影響はないため、ドル円の為替相場のチェックがおまかせや他のテーマ運用と違って不要となりますが。

<テーマ運用:日経平均株価・日経インバース指数以外>

テーマ運用のメリットは、手数料です。ポイント運用のメリットでしたよね。実質ゼロで投資ができる点です。本来なら売買高の1%程度の取引コストがかかりますが、無料で取引できる点が強みです。売買時間にズレがありますが、20時までに注文すれば当日の終値で投資できるというように覚えておけば、そこまで大きなずれの発生がないです。

現金を使っての投資運用よりも有利な点です。また自分のスタイルに合ったポートフォリオ作成、運用する練習にも良いかと思います。定期的な見直し、分散をどのようにするかのリスク管理など、実践形式で新たなマインドの構築ができると思います。

取引コストがない分、長期保有に向いているため、一番のオススメはS&P500連動である米国株式ですかね。

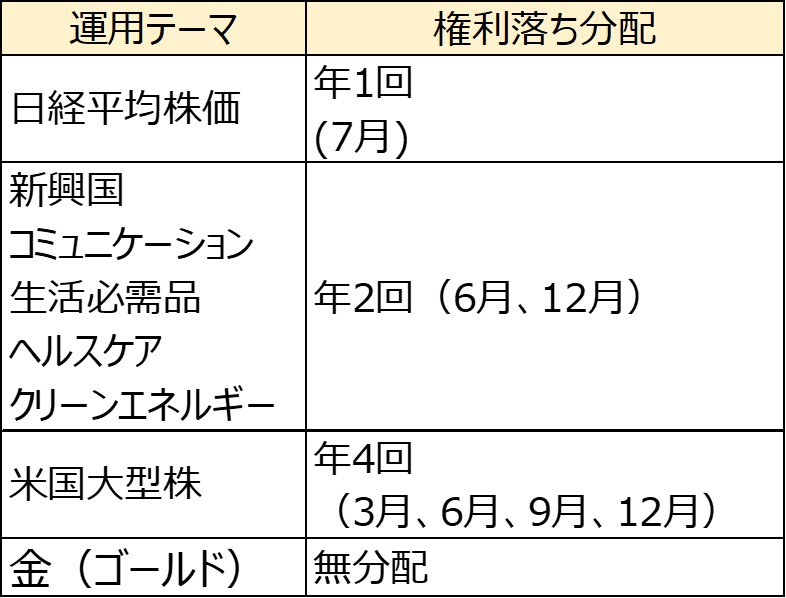

<テーマ運用は権利落ちに注意>

テーマ運用の場合、各ETFの分配金(配当金)が反映されないというデメリットがあります。これがポイント投資と通常投資との差です。

分配金の権利が確定する翌日は『権利落ち』といったETFの価格が値下がります。通常の投資なら分配金がもらえますが、しかし分配金のでないdポイント投資(ポイント運用)だとその権利落ち分だけ価格が下がって損をします。

ちょっと面倒ですが、損をしないためにも、権利落ちタイミングでポイントを引き出して置く必要があります。

最後に、投資はその特長を理解して運用すれば必ず利益としてかえって来ます。ル-ルが変わってもそれに応じたメリットデメリットを冷静に分析して運用すれば良いのではないでしょうか。

半後出し運用を忘れられない方もぜひ、考え方だけでも参考してくれた嬉しいです。

って方だけでいいので、下記の【応援ボタンを】押してもらえると大変うれしいです!(*^_^*)

⇓⇓⇓コレ

コメント